Recibimos compensación por muchos de los productos mencionados. Esto influye sobre qué productos escribimos y dónde aparecen, no influye en nuestras evaluaciones; consulta nuestra metodología. Este contenido es educacional y jamás ofrecemos recomendaciones de inversión.

Raisin es una de las plataformas de productos de ahorro (en Europa) más populares. Colaboran con más de 400 bancos, ofrecen más de decenas de depósitos y hasta la fechas más de 1 millón de clientes han confiado en ellos, además gestionan unos 38.000 millones de euros.

Según su página web, Raisin ofrece ‘los mejores tipos de interés de toda Europa‘. Una afirmación que me sorprendió, imagino que a ti también. Pero claro, lo que realmente te estarás preguntando es qué opiniones merece Raisin, si sus inversiones y productos son seguros, y si se adaptarán a tu perfil de inversión. Para que puedas decidir sin volverte loco, le he dado un repaso en profundidad a este marketplace de los productos de ahorro (depósitos y cuentas para ahorrar).

Mejores depósitos en Raisin:

Si solo quieres saber cuáles son los mejores depósitos a plazo fijo de Raisin, te dejo el listado aquí:

Raisin fue fundada en Alemania en el 2012, y opera en España desde finales del 2016. Es una plataforma online para contratar depósitos bancarios y cuentas de ahorro de toda Europa. Al trabajar exclusivamente con entidades de dentro de la Unión Europea, el dinero que tengas con ellos (en depósitos y cuentas), está asegurado hasta los 100.000 € por los bancos centrales.

Se centran en el mercado europeo, por lo que podrás abrir con ellos depósitos de cualquier país de Europa. No hace falta que te limites a la oferta de depósitos bancarios en España – donde la rentabilidad es bastante baja.

Riasin, junto a su matriz alemana WeltSperen ha ayudado a más de 500.000 clientes a invertir 53.000 millones de euros desde el 2012. Teniendo presencia activa en más de 30 países como España, Alemania, Holanda o Francia.

Productos que ofrece Raisin

Raisin se especializa en productos de ahorro seguros y garantizados. Por eso ofrece:

Depósitos bancarios: La idea es simple, le dejas al banco un dinero durante un tiempo pactado y este te pagará un interés por este. Al vencer el plazo te devolverá tu dinero. Aunque existen depósitos con interés variable en el mercado, Raisin solo trabaja con depósitos a un tipo de interés fijo (conocido al momento de constituir el depósito) – más información.

Cuentas de ahorro: Se trata de un tipo de cuenta destinada all ahorro – no es una cuenta corriente. No podrás operar con esta (p.ej. hacer transferencias o tener una tarjeta), solo podrás depositar dinero y retirarlo cuando te venga bien. A cambio el banco te pagará algo de interés. Podrás acceder a tu dinero siempre que quieras.

La diferencia principal es que los depósitos se abren por una cantidad pactada inicialmente y por un tiempo determinado. Mientras que las cuentas de ahorro permiten ir añadiendo dinero (p.ej. mensualmente), y podrás acceder a tu dinero en cualquier momento, pues no hay un plazo de vencimiento.

Típicamente, estos son los instrumentos de ahorro que los pequeños ahorradores usamos para obtener algo de rentabilidad pero sin (casi) ningúnriesgo. Al tratarse de depósitos en entidades financieras en Europa, estos están asegurados hasta los 100.000 €.

La rentabilidad de este tipo de producto está ligada el tipo de interés marcado por el Banco Central Europeo con el Euríbor – últimamente este ha ido subiendo, y ahora los depósitos son productos financieros más atractivos que en el 2022.

Gráfico Euribor a fecha 06.03.23

Por varios motivos, la rentabilidad entre entidades financieras europeas cambia, por ejemplo, si un banco necesita más fondos o clientes para equilibrar sus cuentas. Es por eso que Raisin rastrea el mercado de depósitos y cuentas de ahorro en Europa, y trae las ofertas que mayor interés ofrecen.

Pros y contras de Raisin

Pero como todo, Raisin tiene una serie de ventajas e inconvenientes que tendrás que tener en cuenta antes de decidirte por ellos.

Personalmente, creo que sus mejores ventajas son:

Ofrece una rentabilidad mayor por depósitos al recopilar ofertas financieras de toda Europa. Y la verdad es que desde la subida de tipos de comienzos del 2023, hay ofertas con rentabilidades interesantes.

Gran oferta de productos de ahorro manejables desde una sola cuenta en su plataforma. Enviando tus ahorros a Riasin puedes acceder a mucha oferta de productos de ahorro.

Sistema fácil y rápido que funciona exclusivamente en línea, abrir una cuenta no te llevará más que unos minutos.

Al tener mucho margen de negociación con las entidades, ofrece productos exclusivos con mayores ventajas y rentabilidad al llegar a acuerdos con muchas entidades. En otras palabras, son capaces de ofrecerte mejores condiciones de lo que tú podrías conseguir por tu cuenta.

Es totalmente gratuito y no cobra por transferencias a tu cuenta, ellos ganan dinero por llevarles clientes a las entidades bancarias.

Los fondos de hasta 100.000 € están totalmente asegurados al invertir en entidades financieras europeas.

Y sus inconvenientes son:

Dependiendo de qué país es la entidad con la que va a trabajar, puede requerir trámites fiscales al contratar productos financieros y recibir rendimientos de capital (intereses) sin retenciones.

Es necesario aportar documentos para verificar la identidad, nada fuera de lo común, pero ten esto en cuenta antes de abrir la cuenta.

Los intereses se pagan al vencimiento, no de forma periódica; esto es lo normal con los depósitos bancarios.

Raisin non tiene oficinas físicas, así que si te gusta el trato en persona, no podrás con Raisin.

Se trata de una empresa solvente que funciona desde el 2012, y sus más de 1 millón de clientes no pueden estar equivocados, ¿no?

Por otra parte, entidades de la talla de Orange, Goldman Sachs, PayPal o Deutsche Bank han decidido invertir (confiar) en esta plataforma de productos de ahorro.

Su sede (y dinero) están en Europa, personalmente esto me genera mucha confianza.

Pero entremos en detalle de por qué tu inversión estará asegurada con Raisin.

A pesar de que el depósito en el que inviertas (o tengas tu cuenta de ahorro) esté fuera de España, tu dinero estará asegurado (hasta los 100.000 €) si se trata de una entidad financiera con sede en un país de Europa. Y Raisin tan solo opera con bancos y entidades europeas, así que tu inversión queda asegurada.

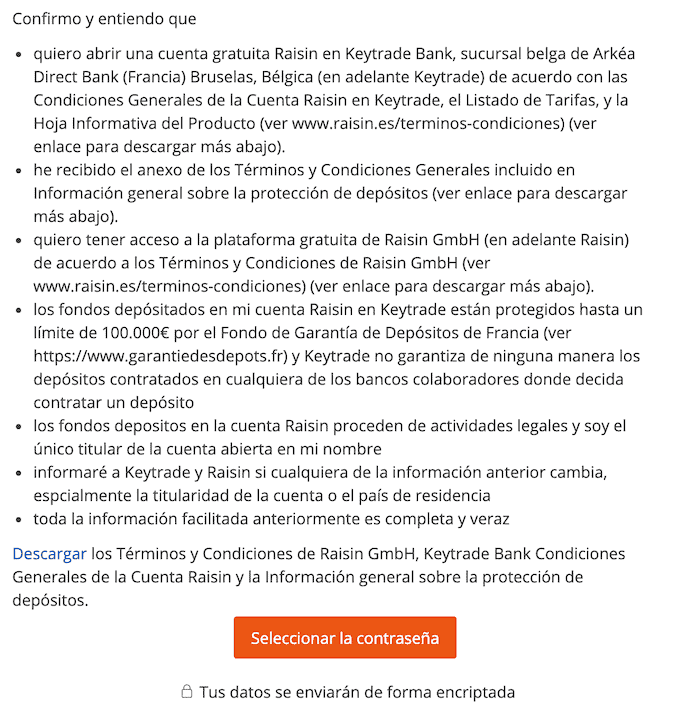

Tienes que entender Raisin como un intermediario (financiero) entre clientes y bancos. El dinero que tengas en Raisin (filial de Raisin Bank AG), está garantizado por el Fondo de Garantía de Depósitos de Alemania.

Ese dinero es después transferido al banco con el que tú has decidido abrir el depósito (banco colaborador). Todos son bancos de la Unión Europea, así que tu depósito también estará asegurado, hasta los 100.000 €, por los fondos de garantía – según la ley tardarías un máximo de 15 días en recibir tu dinero si algo le pasara a un banco europeo.

Pero lo más normal es que no le pase nada ni a Raisin, ni ninguno de los bancos con los que Raisin trabaja. Las entidades financieras no suelen desaparecer a diario.

Con Raisin, tu dinero está seguro parecido a si lo mantienes en un banco tradicional en España.

¿Cómo funciona Raisin?

Puedes entender Raisin como un marketplace de productos de ahorro en el que puedes crear una cuenta. Simplemente, hay que:

Completa el formulario de registro (añade tu número de cuenta) – 4 pantallas

Selecciona una contraseña segura

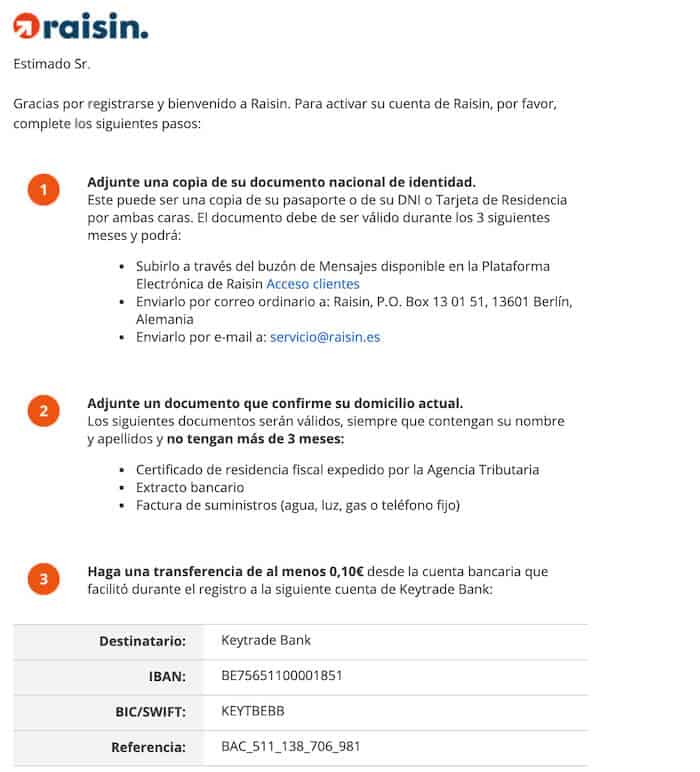

Aporta los documentos que te indican en el correo electrónico que Raisin te mandará

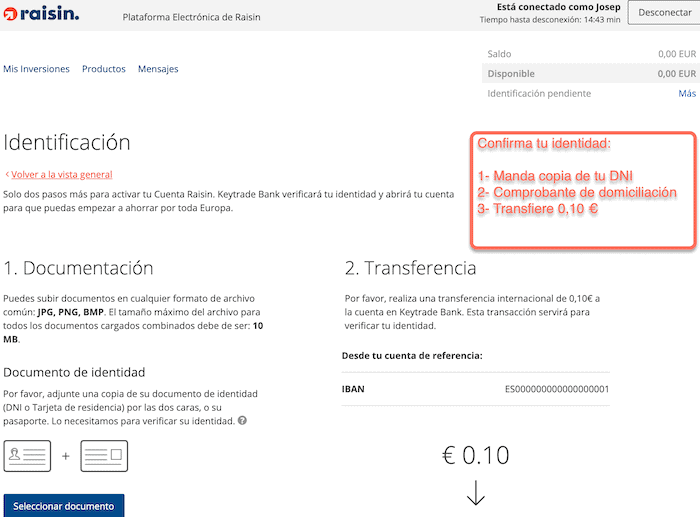

Tendrás que aportar la siguiente documentación:

Copia de tu DNI, NIE o pasaporte – podrás enviarlo por correo postal, email o subirlo a la plataforma.

Un documento para confirmar tu residencia: factura, extracto bancario o certificado de hacienda.

Realiza una transferencia de 0,10 € a la cuenta que indican – ten en cuenta que es una cuenta en Alemania, puede que tu banco te cobre una comisión por ello.

Una vez hayas completado todos estos pasos, Raisin comprobará tus documentos y te mandará un email confirmando la apertura de tu cuenta.

Nota: La ley obliga a Raisin a hacer todas estas comprobaciones, entre otras cosas, para evitar delitos económicos (p.ej. blanqueo de capitales). Por eso la apertura de la cuenta puede retrasarse unos días.

¿Cómo abro un depósito con Raisin?

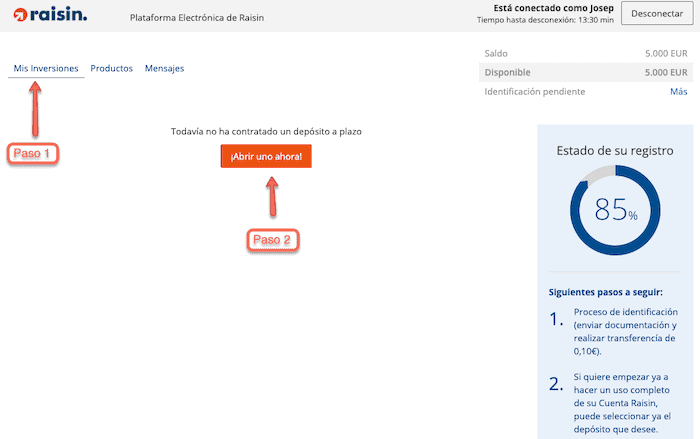

Una vez tengas tus fondos en Raisin (mediante una transferencia) podrás elegir el producto y el plazo que quieres abrir:

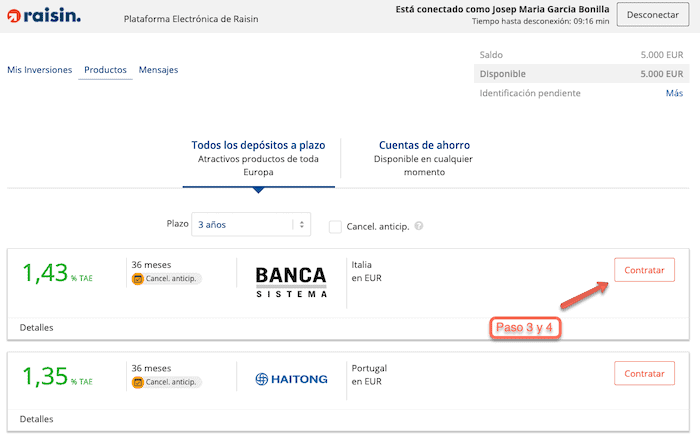

Dirígete a la pestaña ‘Mis inversiones’ de tu cuenta Raisin

Cuando tengas claro qué depósito quieres abrir pincha sobre contratar

Lee la información del depósito, ¿todo correcto?

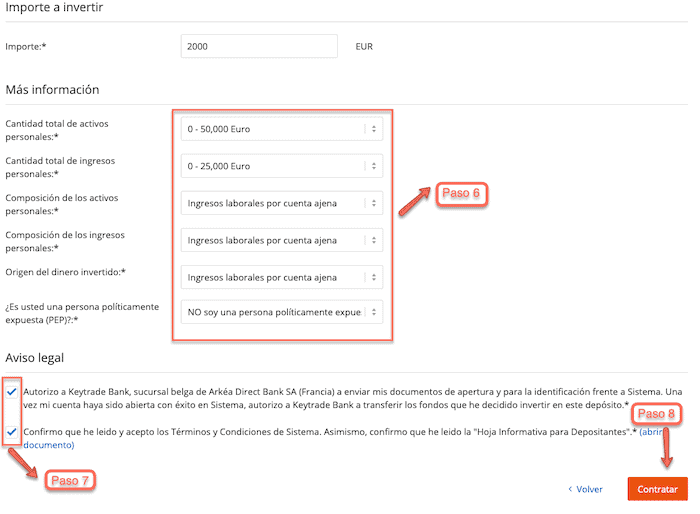

Rellena el formulario

Lee y acepta las condiciones de la contratación

Pincha sobre ‘Contratar’

Una vez hayas completado los pasos correctamente Raisin te mandará un correo confirmando la apertura del depósito. Ten en cuenta que al mandar los fondos las transferencias pueden tardar unos días por lo que puede que no recibas la confirmación al instante.

Nota: Para abrir una cuenta de ahorro el proceso es muy similar. En la sección ‘Productos’ tan solo tendrás que pinchar sobre ‘Cuentas de ahorro’ y seguir el mismo proceso.

Ofertas y promociones de Raisin

En el momento de escribir este análisis, Raisin tiene una promoción por las que te da dinero (hasta 200 €) si abres un depósito. Pero ten en cuenta que esta es solo para nuevos clientes, y por el primer producto que contrates.

Esta promoción no siempre la tienen disponible. Estos son las condiciones:

Raisin te regala 20 € por contrataciones de 5.000 € a 9.000 €

Raisin te regala 50 € por contrataciones de 10.000 € a 39.999 €

Raisin te regala 100 € por contrataciones de 40.000 € a 74.999 €

Raisin te regala 200 € por contrataciones superiores a los 75.000 €

Pues Raisin.es tiene un montón de depósitos que puedes contratar. A la hora de elegir uno, yo tendría en cuenta 3 cosas:

Plazo: ¿Cuánto tiempo quieres tener la inversión?

Principal: ¿Cuánto dinero deseas invertir?

Cancelación anticipada: Por si quieres poder acceder a tu dinero antes de que venza el plazo – p.ej. para emergencias.

A corto plazo (1 año o menos) hay bastantes opciones para invertir en estos momentos con Raisin. Obviamente, no puedes esperar tipos de interés sobresalientes, pero algo te darán. Por ejemplo, actualmente Haitong, BACB y Banca Sistema tienen un tipo de interés superior al 1% TAE por depósitos a un año.

A medio plazo (de 3 a 5 años) puedes abrir depósitos que superan el 1,40% TAE con Banca Sistema, o depósitos por encima del 1,25% TAE con Privatbanka o Haitong.

Y si te apetece algo más a largo plazo (de 5 a 10 años), es posible encontrar depósitos con una rentabilidad de hasta el 2% TAE (Banca Sistema).

Nota: Ten en cuenta que el interés de los depósitos varía mucho, intento tener los tipos de interés actualizados, pero es probable que encuentres alguno que no sea correcto. Excusas si ese es el caso 🙂

Alternativas a Raisin.es

En mi experiencia, Raisin.es ofrece las mejores rentabilidades del momento. Pero si no ves claro abrir una cuenta con Raisin – por ejemplo, internet no es lo tuyo, hay un par de alternativas a Raisin. Pero ten en cuenta que el interés que te pagarán será mínimo:

Abre una cuenta remunerada: en el mercado hay algunas cuentas remuneradas (p.ej. de ahorro) que pagan algo de interés (bastante inferior al 1% TAE). En este artículo puedes encontrar las mejores del momento.

Abre una cuenta nómina: Unas pocas cuentas nómina ofrecen rentabilidad por tus ahorros. Ten en cuenta que suelen ser por un plazo limitado (p.ej. primeros 12 meses), y que el capital remunerado es limitado (p.ej. los primeros 5.000 €). Si este tipo de cuenta te atrae, dale un vistazo a la Cuenta Nómina de Bankinter.

Busca otros depósitos: Otra opción es buscar otros depósitos (p.ej. WiZink o Crédit Agricole) más tradicionales. Pero la rentabilidad que ofrecen es mucho más limitada que la de los depósitos de Raisin.

Resumiendo, existen alternativas pero espera rentabilidades (casi) nulas. Así que te animaría a que le dieras una oportunidad a Raisin, puedes empezar por contratar un depósito a corto plazo (p.ej. 3 meses) por un importe bajo (p.ej. 2000 €).

¿Qué pasa con mis impuestos?

Al tener el dinero fuera de España, a pesar de ser la Unión Europea, hay un par de cosas que tendrás que tener en cuenta:

Modelo 720: No es ilegal tener dinero depositado fuera de España, pero si lo haces hay que informar a la Agencia Tributaria (Hacienda). Por eso si en total los depósitos (o bienes) que tienes en el extranjero superan los 50.000 € tendrás que rellenar el modelo 720 (Declaración sobre bienes y derechos situados en el extranjero). Una vez presentado, no tienes que volver a a rellenarlo a no ser que el valor de tus bienes se haya incrementado en más de 20.000 €.

Certificado de residencia fiscal: La mayoría de países en Europa aplican retenciones automáticas a los depósitos (varía depende el país). Eso puede llevar a que termines pagando (por lo mismo) en España y en otro país. Por ello, necesitarás un ‘Certificado de residencia fiscal‘, y así evitar que el banco en el que tienes el depósito te practique la retención fiscal pertinente. Puedes pedirlo online o en una oficina de la Agencia Tributaria.

Documentos complementarios: Unos pocos países, además del Certificado de Residencia Fiscal, piden que el cliente rellene formularios complementarios o presente otro tipo de información fiscal. Raisin tiene una página con toda esta información muy bien explicada.

Tienes que tener en cuenta que tendrás que pagar impuestos sobre los intereses (no sobre el principal) que tus depósitos generen, aunque estén en el extranjero. Por eso hay que incluirlos en la declaración de la renta que hagas.

Estos son los tramos por retención fiscal para el 2018:

19% para intereses por los primeros 6.000 € de intereses

21% para los intereses de 6.001 € a 50.000 €

23% para los intereses que superen los 50.000 €

Ultimas reflexiones y opiniones sobre Riasin

Personalmente creo que Raisin es una alternativa espléndida para poder sacar algo de rentabilidad (sin ningún riesgo) por tus ahorros. Los bancos de esta plataforma ofrecen intereses mucho mejores que los de España.

Como te he explicado, tus ahorros estarán seguros puesto que los fondos (tu dinero) siempre están depositados en entidades con sede en la Unión Europea – eso hace que tu depósito (o cuenta de ahorro) este asegurada hasta los 100.000 € por el Fondo de Garantía de Depósitos.

Por otro lado me gusta la sencillez de su plataforma, resulta fácil comparar los diferentes depósitos que sus bancos ofrecen. Por ejemplo, tienen un comparador muy intuitivo con el que encontrar las ofertas que se adaptan a lo que buscas por plazo e importe.

Tienes que tener en cuenta que para abrir una cuenta Raisin tendrás que verificar tu identidad. Por ejemplo, tendrás que hacerles llegar una copia de tu DNI (p.ej. una foto online), ofrecer una prueba de tu dirección postal (p.ej. con la factura del agua). Ten presente que esto puede llevar un par de días, aunque podrás hacerlo todo online.

Por supuesto si tienes alguna pregunta o duda, deja un comentario e intento ayudarte encantado.

Si abres un depósito con Raisin podrás ganar hasta 100 € extra si inviertes más de 75.000 €, 50 € si inviertes entre 40.000 € y 75.000 €, 25 € por inversiones entre 10.000 € y 40.000 € y 10 € para depósitos de 5.000 € a 10.000 €.

Preguntas frecuentes

¿Qué pasa si cierra Raisin?

En realidad tus fondos no los custodia Raisin, los tienen depositados en un banco alemán. Pro eso, en el improbable caso que Raisin quebrara no afectaría a tu inversión o dinero.

¿Vale, y qué pasa si entonces cierra Keytrade Bank?

Al tratarse de una entidad financiera alemana (con sede en la Unión Europea) el dinero que puedas tener en esa cuenta está asegurado hasta los 100.000 €. La misma protección que tendrías con un banco de España.

¿Qué pasa con mi dinero si cierra el banco donde invertí?

Raisin solo ofrece productos de bancos con sede en países de la Unión Europea. Estos están protegidos por los Fondos de Garantía de los respectivos países.

Por eso, una vez hayas invertido tu dinero en uno de los depósitos ofrecidos por Raisin, tu dinero también estará protegido por el Fondo de Garantía de Depósito del país del banco elegido – tal y como lo estaría en España.

¿Cómo contacto con Raisin?

Pues fácil, puedes mandarles un email (servicio@raisin.es) o llamar a su teléfono al 91 769 37 80 – horario de atención de lunes a viernes de 8:30 a 16:30.

Actualizaciones opiniones Raisin:

03.09.23 – Aclaraciones sobre seguridad.

24.07.23 – Licencia bancaria de Raisin actualizada.

04.06.23 – Depósitos Raisin más populares del momento.

03.04.23 – Aclaraciones sobre ventajas y desventajas.

06.03.23 – Actualización general.

29.04.19 – Primera publicación del análisis de Raisin.

Josep Garcia

Soy Josep Garcia y me apasionan finanzas. Formado en la Universidad de Barcelona y la UOC, quise combinar dos de mis grandes pasiones: la divulgación online y las finanzas. Experto bancario y asesor financiero certificado por EFPA European Investment Practitioner (Asociado #37363).

El contenido que encuentras en este sitio web es solo educacional, y no ofrecemos servicios de asesoramiento financiero. No nos haremos responsables del perjuicio que puedas tener.

Recuerdo que estaba en clase, y la profesora iba esos días muy loca – una especie de cóctel de inquietud y fascinación.

Se estaba produciendo la (mayor) crisisfinanciera del 2008 en clase de finanzas. No logré entender plenamente la gravedad de lo sucedido en los mercados financieros en ese momento.

Tampoco veía cómo eso me podía afectarme a mí o a mi entorno, no era rico y no tenía dinero, era estudiante.

No podía estar más equivocado.

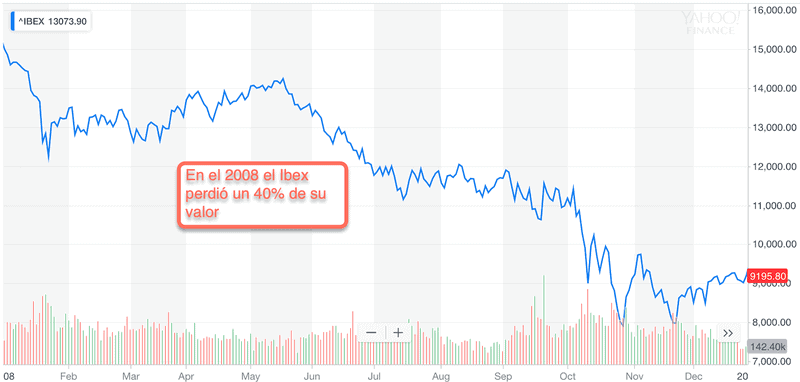

La profesora sí que logró captar mi atención cuando dijo – chicos, la bolsa (de Madrid) cayó ayer un 9%, el mayor batacazo de la historia. En esa semana el Ibex perdió un 20%, se dice pronto.

En octubre de 2008, la crisis también comenzaba en España. Analicemos cómo empezó, dónde y los motivos.

¿Qué fue la crisis de 2008?

Se trató de una crisis financiera (específicamente de crédito) que estalló en Estados Unidos a finales del 2007, pero sus efectos empezaron a notarse a principios del 2008. Esta puso bajo presión a muchos países y negocios, además fue el desencadenante de otras crisis (p.ej. deuda pública).

¿Pero qué causó esta crisis?

Fácil, las entidades financieras prestaron dinero a muchas familias y negocios sin capacidad para devolverlo – las conocidas como hipotecas sub-prime.

¿Cómo empezó todo?

Generalmente a los inversores no les gustan los productos financieros con rentabilidad baja (p.ej. bonos del estado o depósitos). Entre el 2002 y el 2004 el tipo de interés en EEUU era inferior al 2%.

Tipos de interés en Estados Unidos (pre)crisis

¡Wall Street (y el resto de inversores) querían más!

Así que se pusieron a inventar formas ‘creativas’ para ofrecer productos financieros con mejor interés, y con un (supuesto) riesgo mínimo. En seguida se fijaron en el mercado inmobiliario – creían que el precio de la vivienda nunca bajaría, spoiler: sí baja a veces.

Y los CDO aparecieron.

¿Qué es un CDO?

Es este caso te puedes imaginar un CDO (Collateralized Debt Obligation) como una colección de hipotecas clasificadas según su riesgo de impago por parte del hipotecado (las familias).

Los bancos de inversión compran hipotecas de bancos comerciales, las clasifican según su nivel de riesgo y las venden como un producto financiero aparentemente atractivo y de bajo riesgo en el mercado global, desde Wall Street.

La rentabilidad de estos productos viene del pago mensual de la hipoteca de las familias. La cuota es pagada a quien sea el dueño de la hipoteca, en este caso los inversores ‘gracias’ a los bancos de inversión y Wall Street.

Si las familias no pueden pagar la cuota de la hipoteca, los bancos de inversión se quedarían con las viviendas y las venderían por más dinero del valor de la hipoteca. Recuerda que creían que el precio de la vivienda no bajaría nunca.

Nota: Los bancos de inversión (p.ej. Lehman Brothers) aseguraron las hipotecas (con menos riesgo) contra el impago para cerciorarse que recibían buena nota de las agencias calificadoras como Moody’s – así los inversores veían estos productos como seguros. Esto será importante en un par de párrafos.

Y esto fue bien durante un tiempo…

La fiebre de la hipoteca (y el CDO)

Pero como esto va de crisis las cosas se torcerían. Pero antes había que empaquetar más CDOs para que las consecuencias fueran descomunales.

Bajo la falsa suposición de que los precios de la vivienda nunca bajan, el triunvirato bancos (normales), bancos de inversión e inversores empezaron a volverse locos, pero locos de verdad con la bicoca de los CDO e hicieron 2 cosas muy peligrosas:

Concedieron hipotecas a clientes que no podrían devolverlas (p.ej. sin entrada, ni aval, ni ingresos fijos).

Se endeudaron ellos mismos (se apalancaron) para poder conceder más hipotecas y vender aún más CDOs.

Algunos economistas ven la desregularización del sistema financiero en Estados Unidos como la chispa que desencadenó esta fiebre de ’empaquetar hipotecas’ y ofrecerlas en Wall Street.

Nota: En el caso de que hubiera impagos, quien sea el propietario de la hipoteca se queda con el inmueble. A diferencia de España, en EEUU cuando las familias entregan el piso o casa que no pueden pagar, la deuda (hipoteca) queda cancelada.

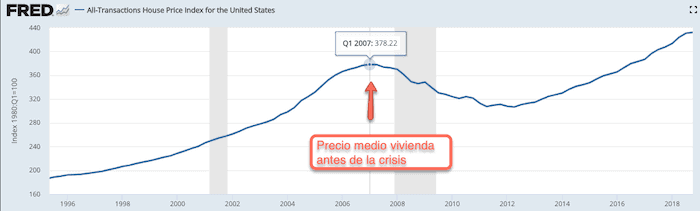

Mercado inmobiliario antes de la crisis de 2008

La gente empezó a comprar viviendas como inversión, y le concedían hipotecas a cualquiera, algo parecido pasó en España.

Precios medio de la vivienda en EEUU antes de la crisis

Esto provocó que el precio de la vivienda en Estados Unidos se pusieran por las nubes. Por ejemplo entre 1997 y 2006 el precio medio de los hogares se incrementó un 124%. Vamos que una casa que valía 100.000 $ US pasó a costar 224.000 $ US en menos de 10 años.

¡Una burbuja en toda regla!

Nota: Como veremos después también sabemos de burbujas en la vivienda en España.

Primeros impagos y bajado de los precios

Como el sentido común nos dice, los primeros impagos empezaron a llegar. Estos fueron seguidos por más impagos, y más impagos y muchos más impagos.

Los bancos de inversión empezaron a quedarse con las viviendas de los que no podían pagar su hipoteca. Pero no había a nadie a quien venderlas. Y aquello que no podía pasar, pasó:

¡El precio de la vivienda se desplomó como nunca antes!

Esto provocó que las familias tuvieran hipotecas por mucha más cantidad del precio de mercado (de ese momento). Recuerda que en Estados Unidos si devuelves la casa, se cancela el 100% de tu deuda y no le debes nada al banco.

Así que muchos dejaron de pagar su hipoteca y abandonaron sus viviendas. ¿Por qué iban a seguir pagando su hipoteca de 400.000 $ US cuando una casa similar en la zona valía 100.000 $ US?

Esto provocó aún más impagos y el precio de la vivienda se desplomó más, y creó un circulo vicioso perverso, y pánico.

Algunas entidades como Lehman Brothers quebraron y otras como Fannie Mae y AIG tuvieron que ser rescatadas por el gobierno federal de Estados Unidos. En Octubre del 2008 Bush aprobó un paquete de rescate del sistema bancario por valor de 700 mil millones de dólares.

Como puedes ver había un pastel considerable.

Contagio a otros sectores

Todo lo anterior llevó a una crisis de crédito. Inversores y bancos no querían prestar dinero a nadie (ni a otros bancos) por miedo a que estuvieran contagiados – los mercados se congelaron.

Y la economía sin crédito no funciona.

Organizaciones como General Motors y la Universidad de Harvard tuvieron problemas para conseguir créditos a corto plazo. Y las empresas tenían dificultades para pagar las nóminas de los trabajadores.

Desplome del Dow Jones después del rechazo al rescate

El contagio de la crisis (financiera) a la economía americana se inició con la caída del Dow Jones en más de 700 puntos. Los mercados entraron en pánico después de ver cómo el primer intento de rescate (de G.W. Bush) era rechazado por el congreso.

Esto supuso (a corto y medio plazo) la pérdida de 2,6 millones de puestos de empleo, más de 170.000 pymes tuvieron que cerrar y el salario medio americano cayó un 23%. Según algunos cálculos la crisis costó a los americanos 1,28 billones de dólares.

Te haces una idea, ¿no?

Pero hay que decir que el gobierno federal ha recuperado todo (o gran parte) del dinero de los diferentes rescates. Algo que no pasaría en España.

La crisis del 2008 en Europa

La globalización.

En las últimas décadas gracias a los avances tecnológicos y la apertura comercial, (casi) todos los países hacen negocios con muchos otros países. Algo que seguramente ha contribuido al gran crecimiento económico de los últimos 50 años.

Las economías de los países y los mercados financieros están profundamente (hiper) conectados.

Esto es lo que te permite poder comprar un móvil diseñado en Estados Unidos, producido en China y vendido en la tienda de tu barrio.

Si lo piensas por un segundo, ¡una locura!

Pero claro, esto significa que cuando la cosa no va tan bien para uno tampoco van bien para el resto. Y mucho menos si los problemas los tiene Estados Unidos, el líder económico mundial.

Además bancos europeos como el BNP Paribas, Deutsche Bank y UBS (y muchos otros) quedaron bastante expuestos a los CDOs de las hipotecas sub-prime.

Resumiendo, la crisis financiera del 2008 también golpeó Europa, y tardó 5 minutos en llegar.

Los efectos de la crisis de 2018 (en España)

España no fue una excepción y la crisis sub-prime golpeó fuerte nuestros mercados y finanzas. Por ejemplo, el Ibex perdió más del 40% de su valor en el 2008, y todo empezó instantes después de que empezara en Estados Unidos.

Si a esa falta de crédito (indispensable para que la economía funcione), le añadimos las malas practicas financieras, problemas económico-estructurales (p.ej. productividad baja) y la desregulación del sector financiero – nos sale un buen mix conocido como La Gran Recesión.

Pero deja que te cuente detalladamente el caso español.

Sistema Económico pre-crisis

Después de los atentados del 11-S la política de los principales bancos centrales fue la de dar crédito barato, los tipos de interés se bajaron artificialmente. Y aunque en Europa tuvo algunas reticencias, terminó por sucumbir.

Fuente Wikipedia: Evolución del Euribor

Esto hizo, como en Estados Unidos, que el margen de los bancos (y prestamistas en general) bajara. Así que los bancos y cajas se buscaron la vida para encontrar nuevas formas de generación de beneficios.

Empezaron a dar crédito a cascoporro a todo el que quisiera edificar o comprar vivienda. Recuerdas, creían que el precio no bajaría.

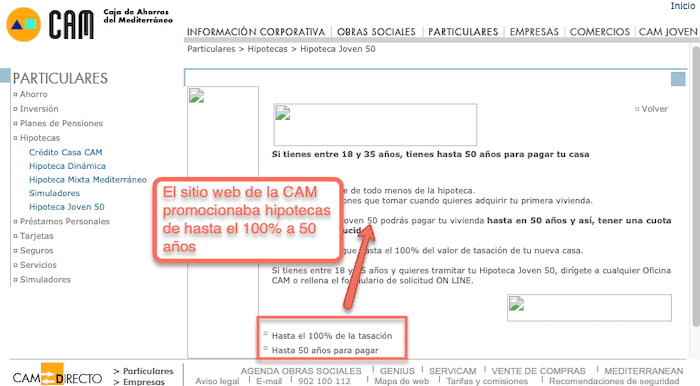

En España no había complejos productos financieros atados a hipotecas, pero teníamos nuestra propia historia de terror con las hipotecas. Algunas entidades financieras (muchas desaparecieron) ofrecían hipotecas por el 100% del valor de tasación, y de hasta 50 años.

Sitio web de Cam promocionando hipotecas en 2006

Pero ojo, que los bancos no solo financiaban la compra de hipotecas. También daban crédito a los constructores que las edificaban (como Martinsa-Fadesa). Vamos que financiaban la compra y la construcción – y comprometían sus cuentas doblemente.

Y cuando los bancos y cajas no tenían más dinero para prestar, pedían más al Banco Central de Europa, a intereses nunca vistos antes.

¡Y a seguir financiando vivienda!

Por ejemplo, en el 2005 España construyó más viviendas que Alemania, Francia e Italia juntas. En los años de ‘bonanza’ el precio de la vivienda se multiplicó por 2. Y en el 2006 la inversión en construcción representaba el 18% del PIB.

Así que los precios de la vivienda subieron y subieron y subieron…

Pero la administración pública no se quiso perderse la fiesta. Con el incremento en la recaudación de impuestos empezó el boom de la infraestructura pública.

Autopistas duplicadas, aeropuertos sin aviones, estaciones de AVE fantasma, quilómetros y quilómetros de alta velocidad, ciudades de la cultura y la ciencia y circuitos urbanos de Formula 1.

¿Te suena?

Pero no solo gastamos el superávit fiscal generado, sino que empezamos a endeudarnos para hacer proyectos extraños y muchas veces innecesarios. Exacto, creyendo que la vivienda nunca bajaría.

La deuda pública de España pasó de 378 mil millones de euros en el 2001 a 439 mil millones en el 2008. Mientras que la deuda en manos privadas se triplicó hasta los 2,17 billones de euros del 2001 al 2008.

Nota: Este (sobre) gasto de la administración pública no se entiende sin la corrupción, las mordidas y los enchufismos que han acabado con centenares de cargos públicos en los tribunales.

El principal motor de la economía era la construcción financiado por el dinero barato del Banco Central de Europa – la economía era sustentada (exclusivamente) por la deuda y eso tendría sus consecuencias.

Consecuencias de la crisis en España

Una vez la burbuja (mundial) financiera pinchó, el sistema se desmoronó:

El paro subió como la espuma

Los ingresos del estado (p.ej. por impuestos) cayeron como nunca antes

La venta de inmuebles se despeñó

Esto dejó las ‘vergüenzas’ del sistema económico español al descubierto. Veamos al detalle cómo nos afectó:

Boom de la morosidad bancaria

Era de esperar que muchas de estas familias no pudieran hacer frente a su hipoteca. Los bancos empezaron a acumular pérdidas por impagos y a quedarse con cientos de inmuebles que no serían capaces de vender.

Y como todas las burbujas, nuestra burbuja inmobiliaria terminó por explotar también.

Los impagos de las hipotecas fueron del 0,5% en el 2007 a sobrepasar el 5% en el 2014 – los años más duros de la crisis. Así mismo, otros impagos (p.ej. administraciones y empresas) catapultaron la morosidad española hasta superar el 10%.

Nota: Esto quiere decir que 1 de cada 10 créditos concedidos no serían devueltos.

Obviamente, el sector que más contribuyó a este aumento de la morosidad fue la construcción. La tasa de morosidad de este sector en el 2013 supero el 30%.

Cierre de empresas: La economía entra en barrena

A la dificultad por encontrar crédito – ya sabemos que la economía sin crédito no funciona, le añadimos altas tasas de morosidad y nos sale una fórmula muy nociva para la economía.

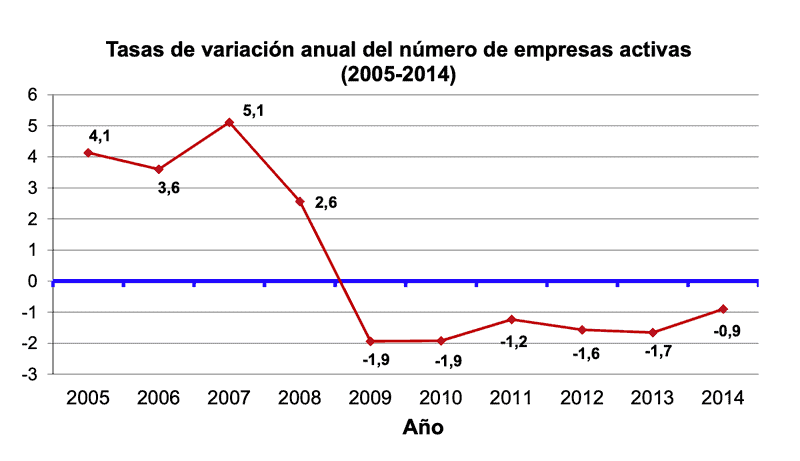

El ritmo de destrucción económico fue bárbaro. Como puedes ver en el siguiente gráfico durante la crisis había muchas más empresas que cerraban que aquellas que abrían. Justo lo contrario que en el 2008.

Empresas que abren vs empresas que cierran

Escalada del paro

Todo esto hizo que el desempleo sufriera en España – ese suele ser el punto flaco del país. Durante los años más duros de la crisis la tasa de desempleo pasó del 8,57% durante el 2007 al 26% del 2013.

Si se cierran empresas, hay despidos. ¿Lógico no?

Los principales sectores afectados fueron la construcción (se pinchó la burbuja de la vivienda) y la industria (no ayudó nada la falta de crédito). Los efectos de la crisis también se dejaron ver en el sector financiero – muchas entidades desaparecieron o realizaron ERES masivos.

Explosión del déficit público

La crisis explotó en mala hora, antes de las elecciones. Esto hizo que el gobierno no tomara las medidas (impopulares) necesarias para atajarla. De hecho negó sistemáticamente la crisis, a nadie le gusta ser el aguafiestas y no va nada bien si quieres ser reelegido.

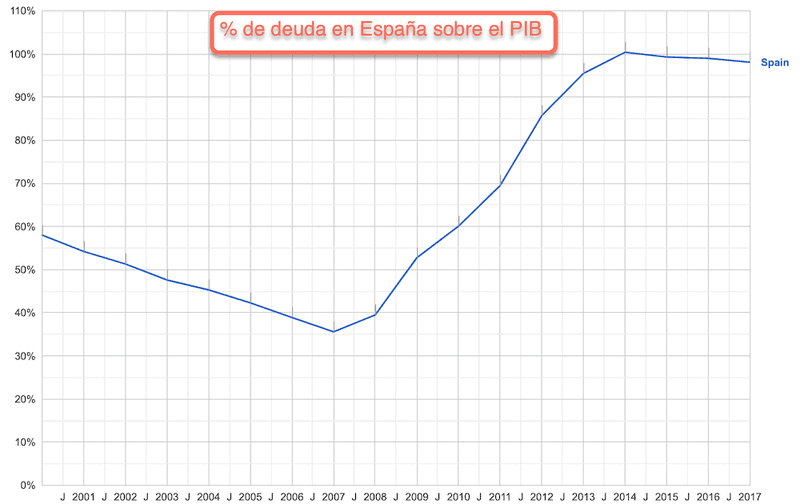

% de la deuda pública de España sobre el PIB

De hecho el gobierno de ZP (Zapatero) puso en marcha el plan E (para el estímulo de la economía y empleo), una serie de acciones destinadas a mejorar la situación económica que le costaron a las arcas públicas más de 10.000 millones de euros.

¿Cómo?

Pues bien, pedimos dinero prestado para gastar e incentivar la economía – basado en teorías Keynesianas. Vamos, más de lo mismo.

Este sobregasto empezó a hacer mella en la confianza de los inversores que prestaban dinero al Reino de España – ¿te acuerdas de la prima de riesgo? Ni el gobierno ni la banca española eran capaces de recibir dinero prestado.

Evolución del interés del bono español a 10 años

Finalmente (en 2011) hubo un cambio de gobierno, con Rajoy a la cabeza las cosas tampoco mejoraron. Y vino con una idea clara, subir los impuestos: el IVA, sobre la renta, etc.

Estas medidas ponen bajo más presión a los trabajadores y pequeños empresarios. Siendo las grandes fortunas y empresas más grandes las que pueden escabullirse de estas medidas impositivas.

Eso hizo más inviable la devolución de la deuda privada.

El rescate

Mucho se especuló sobre Europa rescatando España, sinceramente, algo probablemente inviable por el peso global de la economía española. Por eso creo que no terminó por haber rescate al uso como en Grecia, Chipre o Portugal.

Aquí fue por la puerta de atrás.

Europa rescató el sistema financiero español (bancos y cajas). Pero que hay que recordar que gracias al cambio en la constitución pactado por PP y PSOE en dos tardes, este rescate es deuda pública también.

¿Cuánto le costó a España la broma de los banqueros?

Pero el rescate bancario no nos salió gratis. Europa nos dejó el dinero, pero nos puso condiciones para asegurarse que este dinero sería devuelto. Por ejemplo, los recortes en el presupuesto y la subida de impuestos (p.ej. subida del IVA al 21%) del gobierno de Rajoy responden a esas condiciones.

También impusieron medidas de adelgazamiento para el sector bancario español, y propusieron reformas estructurales para que España aumentara su productividad.

Las entidades financieras separaron sus activos tóxicos (prestamos que prevén no cobrar) de los no tóxicos. Estas crearon filiales (que no cotizan en la bolsa) con todos estos activos tóxicos para que la matriz pareciera saneada.

Finalmente, el estado compraría estos activos y los pondría dentro de un banco malo a nivel estatal, el Sareb.

¡Menudo banco tiene que ser ese!

Pero claro, con esto no había suficiente y el sector bancario tenía que adelgazar. De los más de 40 bancos y cajas del 2008 pasamos a menos de 10, y entre 5 bancos (CaixaBank, BBVA, Santander, Sabadell y Bankia) controlan más del 70% del sector. Además de continuos ERES a los trabajadores de la banca.

¿Quién se acuerda ahora de Caixa Laietana, Caixa Galicia, Bancaja o el Pastor ?

Últimas reflexiones sobre la crisis de 2018

Pues bien, después de casi 3000 palabras espero haberte podido aclarar un poco qué fue la crisis del 2008, cómo sucedió y cómo nos afectó. En mi opinión estos son los puntos clave:

Hubo una crisis de crédito global por las malas prácticas del sector financiero

En España la economía estaba sustentada en el boom inmobiliario

Se nos fue la mano pidiendo crédito: a empresas, particulares y administración

Cuando se pincha la burbuja seguimos gastando pensando que esto solucionará el problema

Finalmente el sector bancario ha de ser rescatado con dinero público

Parece que damos por perdidos más de 40.000 millones de euros

Nuestra deuda pública ha llegado a niveles colosales.

Y claro, si tienes alguna pregunta o sugerencia deja un comentario, estaré encantado de leerte.

Josep Garcia

Soy Josep Garcia y me apasionan finanzas. Formado en la Universidad de Barcelona y la UOC, quise combinar dos de mis grandes pasiones: la divulgación online y las finanzas. Experto bancario y asesor financiero certificado por EFPA European Investment Practitioner (Asociado #37363).

El contenido que encuentras en este sitio web es solo educacional, y no ofrecemos servicios de asesoramiento financiero. No nos haremos responsables del perjuicio que puedas tener.

Usamos cookies en este sitio para brindar mejores experiencias recordando tus visitas repetidas.

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Cookie

Duración

Descripción

cookielawinfo-checkbox-analytics

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics".

cookielawinfo-checkbox-functional

11 months

The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional".

cookielawinfo-checkbox-necessary

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary".

cookielawinfo-checkbox-others

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other.

cookielawinfo-checkbox-performance

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance".

viewed_cookie_policy

11 months

The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.

{kind=link}